VAMC: Vấn đề cốt lõi không phải là tăng vốn, mà là thu hồi vốn

- chân hồ

- •

Công ty quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) muốn tăng gấp 5 lần vốn điều lệ từ 2.000 tỷ đồng hiện nay lên 10.000 tỷ đồng. Một tỷ lệ không hề nhỏ, trong khi tính hiệu quả của quá trình thu hồi nợ xấu và các chính sách thực thi vẫn là dấu hỏi lớn.

VAMC khi thành lập được cấp vốn điều lệ 500 tỷ đồng vào năm 2013, sau đó được Chính phủ bổ sung vốn điều lệ lên mức 2.000 tỷ đồng (tăng 300%) vào năm 2015. Và hiện tại là kế hoạch tăng gấp 5 lần vốn.

Tuy nhiên, vấn đề khúc mắc lớn nhất hiện nay đối với VAMC là cơ chế mua bán và xử lý nợ xấu sau khi đã được mua về. Bởi xét cho cùng, mục tiêu cuối cùng của xử lý nợ xấu là để thu hồi được vốn vay.

Khả năng xử lý nợ xấu của VAMC rất chậm chạp

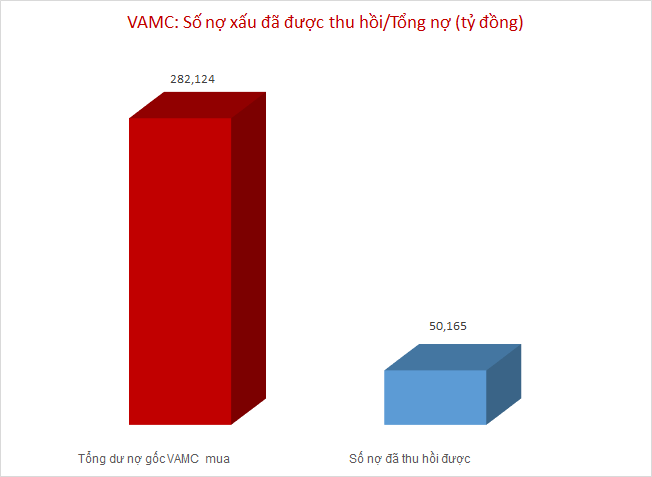

Tính đến thời điểm hiện tại, sau 3 năm rưỡi hoạt động, VAMC đã phối hợp với các tổ chức tín dụng (TCTD) thu hồi nợ được 50.165 tỷ đồng (tương đương 18%) trên tổng số 282.124 tỷ đồng nợ xấu đã mua (bằng trái phiếu đặc biệt, không phải được mua bằng tiền mặt). Như vậy, với tốc độ này thì dự tính sau 16 năm nữa VAMC mới có thể thu hồi được hết tổng số nợ xấu đang có.

Điều này nói lên rằng nợ xấu thực tế chưa được xử lý triệt để, vẫn là tài sản độc hại đối với hệ thống chỉ khác là đang nằm tại VAMC thay vì nằm tại các NHTM.

Câu hỏi lớn hơn được đặt ra là VAMC có thể làm gì với khối tài sản độc hại này trong điều kiện khuôn khổ pháp lý quá nhiều bất cập và rào cản cho việc phát mại như hiện nay?

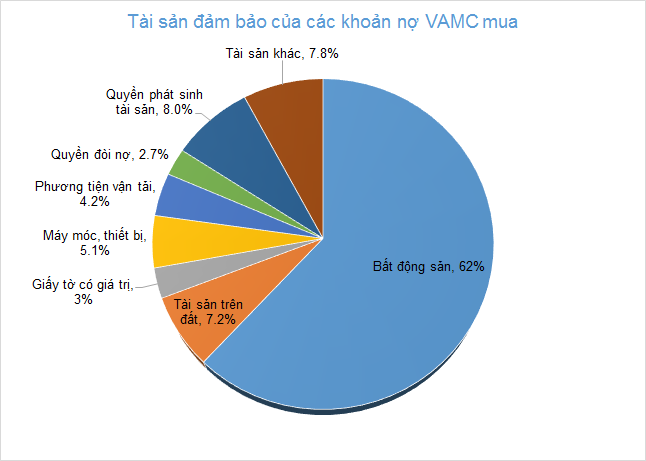

Hầu hết khoản nợ xấu VAMC đã mua từ các tổ chức tín dụng đều có tài sản bảo đảm chủ yếu là bằng bất động sản (chiếm 62%). Do vậy, tốc độ thu hồi nợ sẽ phụ thuộc vào sự ấm lên của thị trường bất động sản và phụ thuộc hơn nữa vào khuôn khổ pháp lý phát mại tài sản đảm bảo cũng như quyền lực, trách nhiệm tương xứng được giao cho VAMC.

Những rào cản pháp lý thách thức khả năng xử lý nợ xấu của VAMC

Các bộ Luật chồng chéo và thiếu văn bản hướng dẫn dưới Luật: các hợp đồng thế chấp quyền sử dụng đất của bên thứ ba có thể bị vô hiệu hóa và VAMC không đủ thẩm quyền để xử lý TSĐB của mình.

Các hợp đồng thế chấp quyền sử dụng đất của bên thứ ba có thể bị vô hiệu hóa do quy định chưa rõ ràng của Bộ Luật dân sự và Bộ Luật tố tụng.

Bộ Luật dân sự chưa có hướng dẫn cụ thể về tiêu chí xác định thành viên hộ gia đình, việc khởi kiện của một trong số các thành viên thuộc hộ gia đinh có BĐS bị thu hồi có thể dẫn đến việc vô hiệu hóa hợp đồng thế chấp. Chưa thống nhất giữa Bộ Luật dân sự và Bộ Luật tố tụng dân sự về thời hiệu khởi kiện; quy định về thế chấp và biện pháp bảo lãnh quyền sử dụng đất chưa rõ ràng, dẫn đến nguy cơ làm vô hiệu hóa các hợp đồng thế chấp quyền sử dụng đất của bên thứ ba.

Bộ Luật tố dụng dân sự chưa có quy định về: quyền kế thừa và nghĩa vụ trong trường hợp khoản nợ được bán sau khi TCTD khởi kiện khách hàng vay, trình tự, thủ tục, thời hạn Tòa án giải quyết vụ án khi lý do tạm đình chỉ không còn; trình tự thủ tục tố tụng dân sự rút gọn; thời gian hòa giải cụ thể; trách nhiệm của Thẩm phán trong việc áp dụng biện pháp khẩn cấp tạm thời.

Luật thi hành án dân dự quy định chưa rõ ràng về: thứ tự ưu tiên thanh toán số tiền thu được từ việc bán tài sản cầm cố, thế chấp; kê biên tài sản đang cầm cố, thế chấp; kế thừa quyền và nghĩa vụ của người được thi hành án; quy định chưa hợp lý về người được thi hành án phải nộp phí thi hành án, trong khi người vay không được nhận tiền thu hồi nợ theo đúng phán quyết tại bản án quyết định của toàn án.

Luật Đất đai quy định tổ chức kinh tế chỉ được thế chấp quyền sử dụng đất tại TCTD. Do đó, đối với các khoản nợ đã bán cho VAMC mà khách hàng đồng ý bổ sung tài sản bảo đảm là quyền sử dụng đất thì các cơ quan công chứng không đồng ý công chứng hợp đồng do VAMC không có chức năng cho vay và không phải là TCTD.

Luật đầu tư chỉ quy định về việc thu hồi giấy chứng nhận đầu tư đối với “dự án được cấp giấy chứng nhận đầu tư sau 12 tháng mà nhà đầu tư không triển khai hoặc không có khả năng thực hiện theo tiến độ đã cam kết” mà không có quy định đối với việc điều chỉnh Giấy chứng nhận đầu tư trong trường hợp tài sản trên đất của dự án là tài sản bảo đảm được xử lý để thu hồi nợ.

Chân Hồ (T/h)

Xem thêm: