Theo đuổi mục tiêu tăng trưởng cao: Việt Nam có tự đặt mình vào rủi ro?

- Chân Hồ

- •

Đầu tháng 7/2017, Ngân hàng Nhà nước (NHNN) đã gây bất ngờ cho thị trường khi tuyên bố cắt giảm 25 điểm cơ bản các loại lãi suất tái cấp vốn, lãi suất tái chiết khấu, lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của NHNN Việt Nam đối với các ngân hàng.

Việc cắt giảm lãi suất – diễn ra ba năm sau lần cắt giảm cuối cùng – đã giảm tỷ lệ tái cấp vốn xuống còn 6,25% và tỷ lệ tái chiết khấu xuống 4,25%, nhằm kích thích tốc độ tăng trưởng kinh tế hướng tới mục tiêu tăng trưởng 6,7% trong năm.

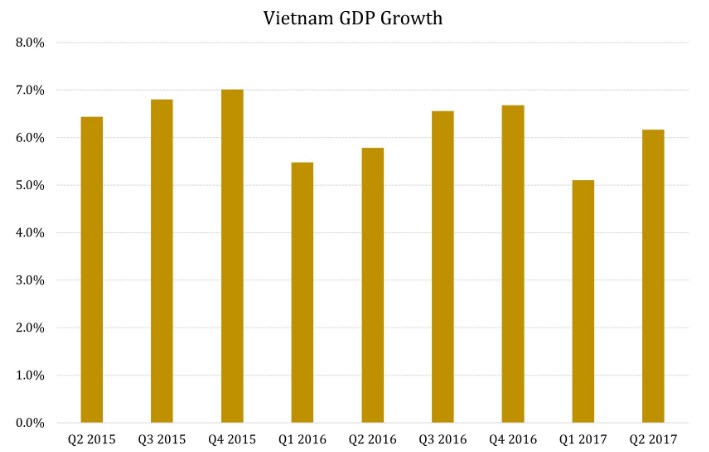

Đầu năm 2017, tốc độ tăng trưởng kinh tế chững lại với tốc độ tăng GDP là 5,1% trong quý I và tăng nhanh hơn trong quý II với tỷ lệ tăng là 6,2%, như đồ thị ở trên. Tuy nhiên, một số chuyên gia kinh tế ước tính rằng, để đạt được mục tiêu tăng trưởng cả năm, tăng trưởng GDP của Việt Nam trong nửa cuối năm 2017 phải ở mức 7,4%.

Các tổ chức tài chính quốc tế như Ngân hàng Phát triển Châu Á (ADB), Ngân hàng Thế giới (WB) và Quỹ Tiền tệ Quốc tế (IMF) ước tính tăng trưởng kinh tế trong năm 2017 của Việt Nam chỉ vào khoảng 6,3%-6,7%, khó đạt được mục tiêu tăng trưởng.

Lý giải cho việc cắt giảm lãi suất

Thử nhìn vào các yếu tố tạo điều kiện cho việc cắt giảm lãi suất thì lạm phát là nhân tố hàng đầu.

Biểu đồ trên cho thấy sự thay đổi trong chỉ số giá tiêu dùng (CPI). Tỷ lệ lạm phát trong tháng 6 chỉ bằng một nửa so với tháng 1 và thấp hơn mức lạm phát mục tiêu 4% của năm.

Vấn đề đặt ra là liệu có còn dự địa cho việc cắt giảm lãi suất hay không. Tuy nhiên, cái giá của việc cắt giảm lãi suất là tạo nên áp lực lạm phát, khiến giá cả tăng lên trong tương lai, đồng thời tạo ra nguy cơ về một bong bóng tín dụng.

Trước cuộc họp của NHNN Việt Nam vào tháng 7, IMF đã khuyến cáo Việt Nam nên kiên định với lãi suất điều hành đồng thời kiểm soát tăng trưởng tín dụng tuần hoàn.

Nợ xấu là một vấn đề lớn đối với các ngân hàng trong nước, và việc cắt giảm lãi suất có thể làm cho tình hình tồi tệ hơn bởi các doanh nghiệp Việt Nam vẫn phụ thuộc vào hệ thống ngân hàng trong việc huy động vốn. Dường như, Việt Nam đang tìm mọi cách để đạt được mục tiêu tăng trưởng như đã đặt ra.

Sau khi NHNN cắt giảm lãi suất, một điều thú vị là, các ngân hàng trong nước đã nhanh chóng giảm lãi suất cho vay nhưng lại không hạ lãi suất huy động, đặc biệt lãi suất tiền gửi kỳ hạn dài vẫn ở mức cao (dao động quanh mức 7,9 – 8,2%/năm). Điều này có thể gây tổn hại đến năng lực tài chính của các ngân hàng thương mại.

Theo Frontera,

Chân Hồ

Xem thêm:

Từ khóa tăng trưởng GDP khủng hoảng tài chính lãi suất