Khách quan mà nói, các nền kinh tế trên thế giới hầu hết đang đối mặt với thách thức giảm sút tăng trưởng năng suất lao động. Việt Nam cũng đang đối mặt với thách thức này và thực sự rơi vào “bẫy thu nhập trung bình”: tình trạng nền kinh tế đạt đến một mức thu nhập bình quân nhất định (do các lợi thế có sẵn), giậm chân tại mức thu nhập này trong một thời gian lâu mà không thể vượt qua ngưỡng đó để trở nên giàu có hơn.

Tuy nhiên, Việt Nam đã rơi vào “bẫy thu nhập trung bình” quá sớm và khả năng thoát ra khỏi “bẫy” là một câu hỏi lớn bởi nguyên nhân xuất phát từ các rào cản về thể chế, các bất cân đối nội tại quá lớn; những vấn đề này – để giải quyết rốt ráo – cần một Chính phủ đủ công tâm và dũng cảm, đủ khả năng nhận diện và xóa bỏ các rào cản thể chế vốn đụng chạm đến các cát cứ vững chắc của nhiều nhóm lợi ích hiện nay.

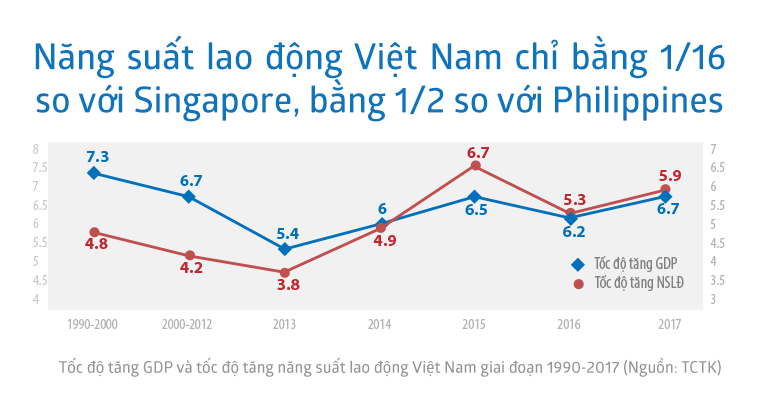

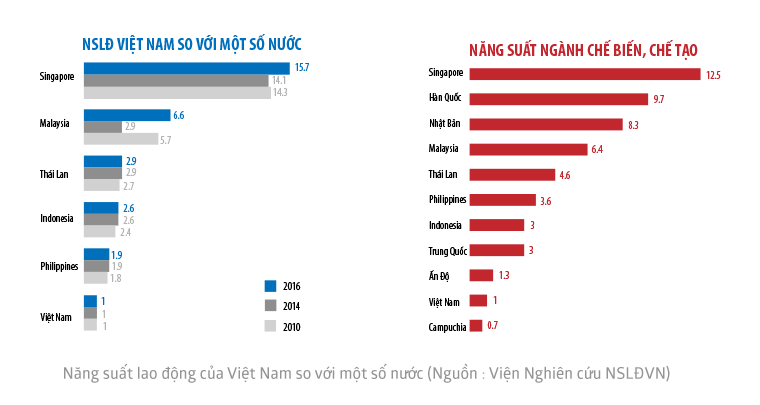

Năm 2010, Việt Nam ghi danh mình vào nhóm nước có mức thu nhập trung bình thấp sau nhiều thập kỷ nằm trong nhóm nước thu nhập thấp của Ngân hàng Thế giới (WB). Tuy nhiên, ngay từ thời điểm bắt đầu vào ngưỡng này, tăng trưởng GDP đã chậm lại (GDP Việt Nam bắt đầu vòng xoáy suy giảm từ sau khủng hoảng tài chính toàn cầu 2008, rơi từ 8% xuống còn 5,3% năm 2009, và quanh mức 6,5% cho tới nay). Không những vậy, tăng trưởng GDP ngày càng phụ thuộc vào năng suất lao động; trong khi năng suất của Việt Nam gần như thấp nhất trong khu vực (chỉ khá hơn Campuchia khi so sánh năng suất ngành công nghiệp chế biến chế tạo).

Thứ nhất, nguồn lực kinh tế bị “phong bế” tại thành phần kinh tế hoạt động kém hiệu quả nhất trong nhiều thập kỷ qua – khu vực kinh tế Nhà nước.

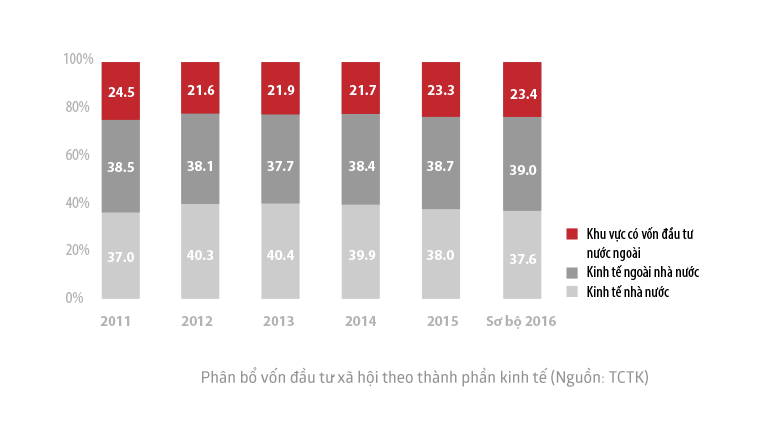

Số liệu thống kê cho thấy có sự bế tắc trong chuyển dịch cơ cấu thành phần kinh tế, không có sự chuyển dịch nguồn lực từ kinh tế Nhà nước sang kinh tế Tư nhân; tức là nguồn lực kinh tế không được chuyển dịch từ khu vực kinh tế kém hiệu quả sang khu vực kinh tế hiệu quả hơn. Suốt 10 năm qua, tỷ trọng kinh tế Nhà nước/tổng sản phẩm trong nước vẫn chiếm 28-29%, tỷ trọng này không thay đổi theo kỳ vọng giảm xuống bất chấp các nỗ lực cổ phần hóa doanh nghiệp Nhà nước (CPH DNNN) trong suốt 2 thập kỷ qua và chương trình tái cấu trúc nền kinh tế trong hơn 5 năm qua. Dù chỉ tạo ra 28-29% tổng sản phẩm quốc nội, nhưng khu vực kinh tế Nhà nước lại chiếm 38-40% tổng vốn đầu tư toàn xã hội. Đây là lý do khu vực kinh tế Nhà nước luôn có hiệu quả đầu tư thấp nhất so với các thành phần kinh tế khác.

Chỉ số ICOR (chỉ số cho biết muốn có thêm một đơn vị sản lượng trong một thời kỳ nhất định cần phải bỏ ra thêm bao nhiêu đơn vị vốn đầu tư trong thời kỳ đó) của khu vực kinh tế Nhà nước luôn cao nhất. Năm 2017: chỉ số ICOR của khu vực kinh tế Nhà nước ở mức 10,3 – cao hơn nhiều so với mức bình quân của toàn nền kinh tế là 6,4 (khu vực kinh tế ngoài Nhà nước là 6,5 và khu vực kinh tế Nước ngoài là 5,7). Không chỉ thành phần kinh tế, theo cơ cấu ngành, một nghiên cứu của CIEM (Viện Nghiên cứu Quản lý Kinh tế Trung ương) cũng chỉ ra rằng hiệu quả đầu tư cao trong ngành nông nghiệp nhưng vốn đầu tư không chuyển dịch sang ngành nông nghiệp một cách tương ứng.

Thứ hai, chương trình CPH DNNN trong 10 năm qua thực ra là một thất bại lớn, không chỉ không hữu ích trong việc chuyển dịch cơ cấu kinh tế, giải phóng nguồn lực kinh tế khỏi khu vực kinh tế Nhà nước kém hiệu quả, mà thậm chí chương trình CPH DNNN còn tạo thêm rào cản và cát cứ lợi ích khác.

CPH DNNN chỉ hiệu quả nếu Nhà nước chỉ còn tham gia với tư cách là một cổ đông, không còn nắm quyền quản trị. Khi đó quản trị doanh nghiệp hiện đại, chiến lược phát triển, quản lý, đầu tư công nghệ dài hạn được thực hiện bởi khu vực kinh tế ngoài Nhà nước (tư nhân hoặc nước ngoài). Tuy nhiên, một lượng lớn DNNN cổ phần hóa 5% – 49% vốn, bản chất là Nhà nước vẫn nắm quyền sở hữu, giữ quyền quản trị, quyền quản lý… Kết quả là DNNN sau CPH không được “thay máu”, tiếp tục là khu vực kinh tế trì trệ và kém hiệu quả.

Nghiêm trọng hơn là, sau CPH “nửa vời”, một loạt các Bộ chủ quản sẽ cử người đại diện vốn tại doanh nghiệp này, từ đó tạo ra một cát cứ lợi ích mới, quá lớn cho một nhóm cán bộ – những người đại diện vốn chủ sở hữu Nhà nước tại DNNN – không phải bỏ ra một đồng vốn nào, nhưng lại được hưởng rất nhiều lợi ích. Chưa kể các cán bộ công chức của Bộ chủ quản lĩnh trách nhiệm này có kinh nghiệm trong quản trị và quản lý kinh doanh hay không vẫn còn là một dấu hỏi lớn (?). Đây cũng là nguyên nhân khiến nhiều DNNN có nhiều quyết định bổ nhiệm “khó hiểu” cho các “nhân tài” có quan hệ thân hữu như câu chuyện của Sabeco.

Thứ ba, doanh nghiệp Việt Nam có năng lực cạnh tranh thấp so với khu vực và thế giới do năng lực tự chủ tài chính thấp, quản trị không hiệu quả, thâm dụng vốn cao nhưng không gắn với đầu tư đổi mới công nghệ.

Theo CIEM, năng suất vốn của doanh nghiệp Việt Nam thấp nhất trong khu vực, thấp hơn cả Campuchia, Lào, chỉ bằng khoảng 1/3 doanh nghiệp Malaysia và 1/5 doanh nghiệp của Thái Lan. Trong khi đó, mức thâm dụng vốn của doanh nghiệp Việt Nam chỉ đứng sau doanh nghiệp Trung Quốc, cao gấp 3 lần Malaysia, gấp gần 3 lần Lào, Campuchia, cao gấp đôi Philippines, xấp xỉ Brazil.

Thực tế, các DNNN vẫn nắm giữ phần lớn nguồn lực quốc gia (40% tổng vốn đầu tư toàn xã hội), trong khi nhóm doanh nghiệp này lại có nhiều cơ hội tác động làm thay đổi chính sách quản lý ngành có lợi cho hoạt động kinh doanh của họ, nhưng không tạo ra một môi trường cạnh tranh bình đẳng cho cả ngành hay nền kinh tế. Lý do các DNNN có “năng lực” này là bởi Bộ chủ quản của họ vừa là đại diện chủ sở hữu, vừa có chức năng quản lý nhà nước ở lĩnh vực kinh doanh của họ, trong khi giám sát (từ Kiểm toán Nhà nước, từ cơ quan thuế) còn rất hạn chế, chịu nhiều tác động bởi các bộ, ngành có liên quan. Kết quả là, không chỉ các DNNN hoạt động kém hiệu quả, đầu tư thất thoát, lãng phí lớn mà còn làm giảm động lực tăng trưởng của doanh nghiệp ngoài quốc doanh vì cạnh tranh không bình đẳng. Thêm vào đó, phát sinh một lượng lớn doanh nghiệp ngoài quốc doanh hình thành từ mối quan hệ “thân hữu” với các DNNN, hoạt động kinh doanh của nhóm này là đối tác đầu vào, thầu phụ… của các DNNN – là “sân sau” của các cá nhân có quyền lực trong DNNN. Rõ ràng, nhóm doanh nghiệp này sẽ không quan tâm tới đầu tư dài hạn, chiến lược dài hạn, quản trị hiện đại bởi đơn giản là vòng đời của doanh nghiệp còn phụ thuộc vào mối quan hệ và cơ hội ngắn hạn.

Không chỉ vướng rào cản từ việc cạnh tranh với DNNN, doanh nghiệp tư nhân còn mất luôn cơ hội cạnh tranh bình đẳng với doanh nghiệp FDI bởi các chính sách “khó hiểu” từ các cơ quan quản lý nhà nước. Trong nhiều ngành, nhiều địa phương, các ưu đãi quá mức cho doanh nghiệp FDI (về thuế, tiếp cận nguồn lực đất, vốn…) đã gây khó khăn cho chính doanh nghiệp tư nhân trong nước, gây bất bình đẳng trong tiếp cận nguồn lực đầu vào khiến nhóm doanh nghiệp này tự thu hẹp lại hoạt động sản xuất kinh doanh của chính mình. Đặc biệt, trong trường hợp thị trường xuất khẩu gạo, doanh nghiệp ngoại thậm chí còn “lobby” để có được các chính sách với các điều kiện “trên trời” so với doanh nghiệp nội, khiến chỉ doanh nghiệp ngoại mới đáp ứng được yêu cầu về độ lớn, về quy mô để thu gom và xuất khẩu gạo, được tự ý mạo danh gạo Việt thành gạo Thái hoặc gạo Indonesia. Kết quả là, dù Việt Nam trở thành quốc gia lớn thứ hai về xuất khẩu gạo trên thế giới nhưng mất hẳn thương hiệu gạo Việt, gạo trong nước bị chính thương lái nước ngoài ép giá đến mức giá trị xuất khẩu rất thấp; lợi nhuận của toàn bộ phân khúc phân phối gạo rơi vào tay của nhóm doanh nghiệp FDI.

Tệ hơn, quản lý nhà nước yếu kém và lợi ích nhóm quá lớn đã khiến chi phí kinh doanh của doanh nghiệp Việt cao hơn nhiều lần so với các doanh nghiệp trong khu vực; đây không chỉ là nguyên nhân bào mòn năng lực cạnh tranh của doanh nghiệp mà còn hủy đi động lực đầu tư công nghệ dài hạn trong bối cảnh rủi ro chính sách, rủi ro thị trường quá cao. Cụ thể về một số chi phí như sau:

(i) Chi phí vận tải doanh nghiệp Việt phải chịu cao nhất khu vực, gấp 3 lần Singapore. Theo Phòng Thương mại Việt Nam (VCCI), chi phí vận chuyển một container từ cảng Hải Phòng về Hà Nội đắt gấp 3 lần chi phí vận chuyển từ Hàn Quốc, Trung Quốc về Việt Nam. Một khảo sát độc lập khác của Ngân hàng Thế giới (WB) cho thấy chi phí logistics chiếm rất lớn trong giá thành của nhiều ngành hàng tại Việt Nam: ngành thủy sản chi phí này chiếm hơn 12%, đồ gỗ chiếm 23%, rau quả 29,5% và ngành gạo chiếm đến gần 30% trong giá thành. Tính bình quân, chi phí logistics mà doanh nghiệp Việt đang “gánh” bình quân cao hơn Thái Lan 6%, Malaysia 12%, và gấp 3 lần Singapore.

(ii) Chi phí phi chính thức (chi phí ngầm) là gánh nặng lớn cho doanh nghiệp. Kết quả khảo sát 2.600 doanh nghiệp vừa và nhỏ hoạt động trong lĩnh vực chế biến, sản xuất năm 2016 của VCCI cho thấy, có hơn 40% doanh nghiệp vừa và nhỏ vẫn phải chấp nhận những khoản chi không chính thức cho các cơ quan quản lý nhà nước. Trung bình có khoảng 66% doanh nghiệp phải “móc hầu bao” cho các khoản không chính thức, cao hơn 12 – 15 điểm phần trăm so với giai đoạn 2008 – 2013. Đáng chú ý, 9% – 11% doanh nghiệp tham gia điều tra cho biết các khoản chi cho riêng mục này chiếm tới hơn 10% tổng doanh thu của họ, cao hơn hẳn mức 6 – 8% giai đoạn 5 năm trước đó.

(iii) Tốc độ tăng lương tối thiểu cao hơn nhiều so với tốc độ tăng năng suất lao động. Thời gian qua, lương tối thiểu tăng từ 8 – 12%, cao hơn tốc độ tăng năng suất lao động là 4 – 5%. Mức đóng bảo hiểm 22% lương tháng mà doanh nghiệp đang gánh là rất cao so với Malaysia (13%) hay Philippines (10%).

Bệ phóng thoát khỏi “bẫy thu nhập trung bình” vốn là năng suất lao động; động lực cho tăng trưởng chính là khu vực doanh nghiệp tư nhân. Nhưng trong mối quan hệ biện chứng, cả hai nhân tố này đang bị kìm hãm bởi cơ cấu kinh tế ì ạch, hầu như không thay đổi trong cả thập kỷ qua, bởi thể chế kinh tế (trong đó có chính sách, quản lý nhà nước, khuôn khổ pháp lý) là rào cản, nút thắt ràng buộc khả năng tăng trưởng của hai nhân tố trên. Kết quả là, nền kinh tế gánh chịu những bất cân đối trầm trọng như: (i) phụ thuộc quá lớn vào khu vực FDI; nếu tách FDI ra, khu vực kinh tế trong nước thâm hụt thương mại tới 20,67 triệu USD (số liệu cộng dồn tháng 11/2017); (ii) nợ công ngày một lớn; tỷ lệ nợ công/GDP tuy ở mức dưới 65% nhưng cơ cấu nợ gây ra rủi ro cao vì vay nợ ngoại tệ/ tổng nợ Chính phủ khoảng 50% – tỷ lệ này vượt xa mức an toàn theo khuyến cáo của IMF là dưới 40%; đây là kết quả tất yếu khi các “nhóm lợi ích” có quyền can thiệp quá sâu vào chính sách và quản lý nhà nước khiến tham nhũng và đầu tư công lãng phí, các cơ chế giám sát hoặc bị thiếu hoặc bị vô hiệu.

Hy vọng cuối cùng cởi nút thắt của tăng trưởng năng suất lao động chính là cải cách các bất cập thể chế đã nêu ở trên. Tuy nhiên, việc này đòi hỏi một Chính phủ mới đủ trong sạch, đủ dũng cảm, dám hy sinh các lợi ích chính trị, các lá phiếu ủng hộ vô hình hay hữu hình, dám đương đầu với các cát cứ lợi ích nhóm vốn ăn sâu bám rễ chặt trong nền kinh tế…