Lỗ có chiến lược tại thị trường Việt Nam, Grab hướng tới điều gì?

- Tuệ San

- •

Thừa nhận với Viện kiểm sát tại Phiên toà Vinasun kiện Grab đòi bồi thường thiệt hại ngoài hợp đồng ngày 19/10, ông Lim Yen Hock – Giám đốc Grab Việt Nam cho biết công ty mẹ đã lên chiến lược lỗ tại thị trường Việt Nam ngay từ trước khi xâm nhập. Grab cũng chưa biết thời điểm nào sẽ có lãi. Vậy mục tiêu của Grab là gì? Thị trường vận tải taxi phải chăng chỉ là bước đệm để Grab tiến tới mục tiêu tổng thể?

Grab lỗ từ khi khai sinh và chưa có kế hoạch dừng

Trong suốt thời gian hơn 3 năm hoạt động tại Việt Nam, Grab liên tục thưởng tài xế để thực hiện các cuốc xe khuyến mại khủng với giá rẻ.

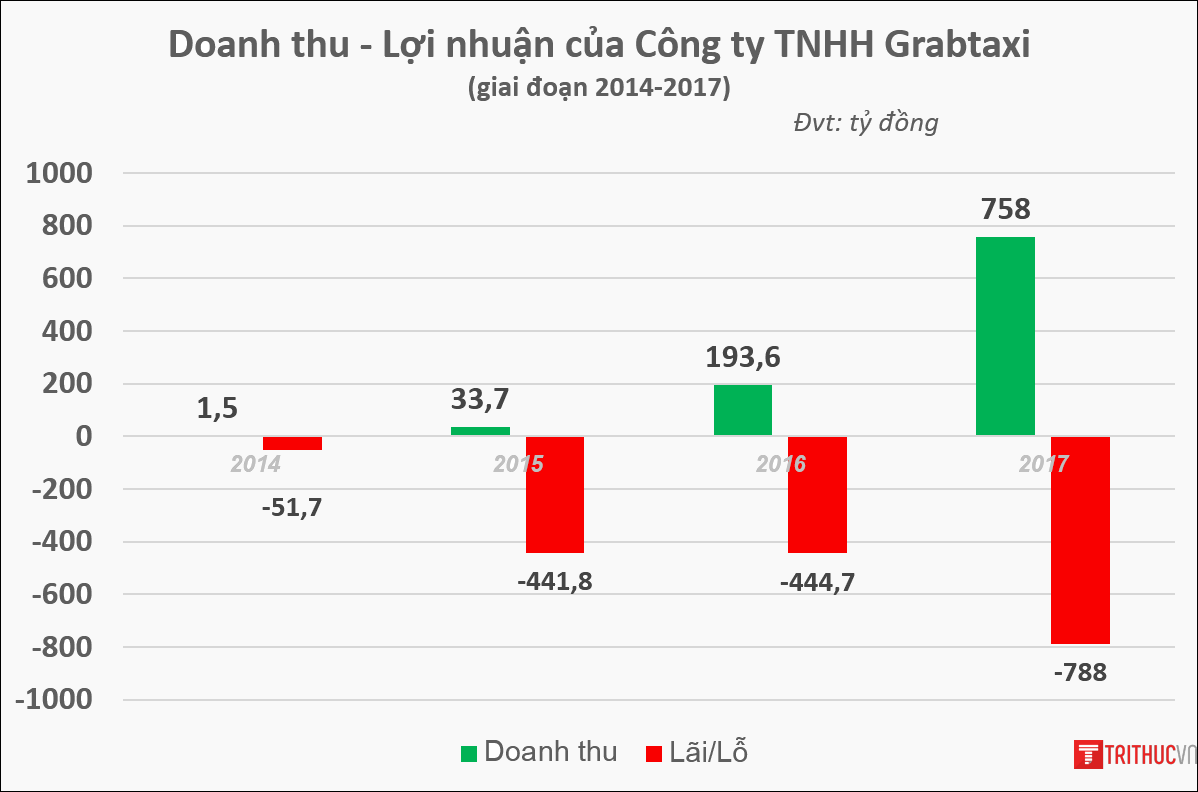

Grab Việt Nam được thành lập năm 2014 theo luật doanh nghiệp Việt Nam với số vốn 20 tỷ đồng. Từ khi bắt đầu kinh doanh tới nay, Grab liên tục báo lỗ. Năm 2014, doanh thu 1,5 tỷ đồng, lỗ 51,7 tỷ đồng. Năm 2015, doanh thu 33,7 tỷ đồng, lỗ 441,8 tỷ đồng. Năm 2016, doanh thu 193 tỷ đồng, lỗ 444,7 tỷ đồng. Năm 2017, doanh thu 758 tỷ đồng, lỗ 788 tỷ đồng.

Tại phiên toà ngày 19/10, ông Lim Yen Hock – Giám đốc Grab Việt Nam cho biết phần lớn chi phí của Grab là để thưởng cho các tài xế. Thưởng cho tài xế thực chất là một hình thức trợ giá cho các chuyến đi giá rẻ của Grab và là nguồn thu nhập chính của các tài xế Grab. Nếu không có thưởng, các tài xế Grab sẽ không thể thực hiện các chuyến đi với giá cước thấp như hiện giờ.

Nhờ các chuyến xe khuyến mại và giá cước rẻ, Grab đã nhanh chóng mở rộng thị phần, thu hút lượng lớn người dùng tải ứng dụng Grab.Theo bà Tan Hooi Ling – đồng sáng lập Grab tiết lộ với báo chí, hiện nay cứ 10 người dân Việt Nam thì có 2 người dùng dịch vụ của Grab. Đến năm 2020, tỷ lệ này sẽ tăng lên 50%.

Bước đệm để thâm nhập vào lĩnh vực thanh toán di động

Mới đây, hãng ứng dụng gọi xe công nghệ Grab đánh dấu sự lấn sân sang lĩnh vực thanh toán di động thông qua thỏa thuận hợp tác chiến lược với Công ty Dịch vụ và Công nghệ Moca Việt Nam.

Bắt đầu từ ngày 1/10/2018, người dùng GrabPay được yêu cầu chuyển sang ví điện tử GrabPay by Moca. Hiện nay, hãng này đang chuyển từng nhóm người dùng sang ví điện tử này.

Việc Grab và Moca bắt tay nhau trong lĩnh vực thanh toán di động sẽ có một số lợi thế lớn, bởi Grab đang sở hữu hàng triệu thông tin tài xế và khách hàng Việt Nam thông qua ứng dụng gọi xe GrabBike và GrabCar.

Không những lấn sân sang lĩnh vực thanh toán di động, Grab cũng đang lên sẵn kế hoạch thâm nhập thị trường cho vay ngang hàng (P2P).

Tại hội nghị thượng đỉnh PE VC châu Á ngày 11/9/2018 của DealStreetAsia, Chủ tịch Grab Ming Maa cho biết lĩnh vực thanh toán di động, cho vay và chuyển tiền ngang hàng (P2P) sẽ phát triển năng động nhất trong khu vực và Grab đã lên kế hoạch cung cấp các dịch vụ này trong thời gian tới.

Trong buổi gặp làm việc với Phó Thủ tướng Vương Đình Huệ mới đây, đồng sáng lập – kiêm Giám đốc điều hành Grab ông Anthony Tan đề xuất các giải pháp thúc đẩy thanh toán không dùng tiền mặt tại Việt Nam. Theo đó, Grab muốn pháp luật cho phép mở tài khoản ví điện tử mà không phải kết nối với tài khoản thanh toán tại ngân hàng; cho phép các đơn vị thanh toán như các cửa hàng tiện lợi được hỗ trợ lập tài khoản ví điện tử; và Chính phủ sớm cho phép áp dụng tính năng nhận diện khách hàng trực tuyến (e-KYC – tức là khách hàng không phải trình diện tại ngân hàng để giao dịch).

Nếu được Chính phủ chấp nhận đề xuất trên, Grab sẽ kiểm soát lượng lớn người dùng ví điện tử và có khả năng trở thành một “siêu ngân hàng”. Và khi dòng tiền thanh toán không cần qua kênh ngân hàng truyền thống nữa mà chảy thẳng trực tiếp vào các ví điện tử, lúc đó vai trò quản lý, điều hành tiền tệ của Ngân hàng Nhà nước sẽ bị đe dọa và vấn đề an ninh tiền tệ sẽ trở nên cấp bách.

Không kiểm soát, nguy cơ mất an ninh tiền tệ sẽ diễn ra không xa

Như cái cách mà các hãng taxi truyền thống đã bị Grab đánh bật khỏi thị trường vận tải taxi, dự kiến cuộc xâm thực trên các lĩnh vực khác như: giao hàng tiêu dùng, thức ăn nhanh, dịch vụ giải trí… của Grab cũng sẽ diễn ra nhanh chóng nếu cơ quan quản lý không có các biện pháp kiểm soát thích hợp.

Cùng với việc không tiếc tiền đổ vào các chương trình khuyến mại trên siêu ứng dụng, Grab chắc chắn sẽ thu hút được lượng lớn người tiêu dùng và các doanh nghiệp nhỏ và vừa tham gia hệ sinh thái của hãng, từ lĩnh vực thanh toán di động, đến cho vay ngang hàng và các lĩnh vực tài chính công nghệ khác.

Theo đó, chiếm lĩnh thị trường thanh toán hàng hoá, dịch vụ trong bán lẻ chỉ mới là bước đầu, điều mà Grab hướng tới là “đồng tiền Grab” trong các ví điện tử Grab (GrabPay, Moca…) sẽ được lưu hành thông dụng tại thị trường Việt Nam.

Các bước đi chiến lược

Giá trị lớn nhất mà Grab có được – bên cạnh khoản lỗ lớn do các chương trình khuyến mãi chuyến đi với giá thấp không tưởng – chính là hàng chục triệu thuê bao di động tải phần mềm ứng dụng Grab, các thông tin hành trình, thói quen tiêu dùng, lịch trình hằng ngày và các dữ liệu riêng tư khác của người dùng.

Nguồn thông tin sẵn có sẽ là tài nguyên quý giá cho Grab trong việc nắm bắt nhu cầu và lên kế hoạch tiếp cận người tiêu dùng.

Cụ thể, (i) ban đầu Grab sẽ cung cấp các dịch vụ giá rẻ (được trợ giá) để thu hút nhiều người cài đặt ứng dụng; (ii) sau đó là triển khai ứng dụng thanh toán GrabPay để hình thành thói quen sử dụng ví điện tử một cách rộng rãi; (iii) tiếp đến là tăng cường các tính năng thanh toán của GrabPay không chỉ thanh toán cước phí vận chuyển, mà còn mở rộng sang thanh toán tại cửa hàng bán lẻ…; (iv) cuối cùng là nhắm đến lĩnh vực vay và cho vay ngang hàng đối với cá nhân, doanh nghiệp siêu nhỏ, nhỏ và vừa.

Điều này đưa đến một viễn cảnh điều gì sẽ xảy ra khi thị trường hàng hoá dịch vụ tiêu dùng, vận tải, đồng tiền Việt Nam đều phụ thuộc vào một “hệ sinh thái” nước ngoài? Dòng tiền sẽ đi đâu về đâu? Ai sẽ kiểm soát “đồng tiền ảo Grab”? Liệu Chính phủ có thể giám sát, quản lý được công nghệ 4.0 hay không? Và rằng lúc đó người tiêu dùng, doanh nghiệp Việt liệu có được hưởng dịch vụ giá rẻ như bây giờ?

Vai trò cầm cương của cơ quan quản lý

Dù được cấp phép hay không cấp phép, các bước chuẩn bị của Grab vẫn đang diễn ra rất khẩn trương, thông qua sự hiện diện của hai pháp nhân Việt Nam là Công ty TNHH Grab và Công ty Cổ phần Công nghệ và Dịch vụ Moca (đơn vị Grab nắm giữ cổ phần). Cách thức thực hiện vẫn đi theo chiều hướng cũ, bất chấp các khuôn khổ pháp lý có sẵn, nhân danh hiện thân của cuộc cách mạng 4.0, Grab sẽ “phá rào” mọi khuôn khổ pháp lý để chiếm lĩnh thị trường và thu hút người dùng.

Thêm vào đó, không thể phủ nhận thực trạng một số quan chức Việt Nam, được nhận những “bao thư” hậu hĩnh từ các doanh nghiệp ngoại, đang “tiếp tay” cho họ chiếm lĩnh thị trường, tạo ra sân chơi bất bình đẳng, cạnh tranh không lành mạnh đối với các doanh nghiệp nội địa.

Khi đó, những chiêu trò phá giá và lũng đoạn thị trường của các công ty ngoại có thể được giới chức năng “lờ đi”, nhưng lại tăng cường thanh tra, kiểm tra các doanh nghiệp nội. Các sự vụ gần đây như việc công bố những thông tin bất lợi nhằm vào Nguyễn Kim, Con Cưng, Cơm Tấm Kiều Giang, … là một ví dụ. Hay việc trói chặt các doanh nghiệp taxi truyền thống với 13 điều kiện kinh doanh, bên cạnh việc lờ đi những vi phạm của Grab khi thực hiện đề án thí điểm 24 trong suốt ba năm qua.

Vậy nên, chỉ một mình doanh nghiệp nội tự nâng cao năng lực cạnh tranh và hoạt động hiệu quả là chưa đủ, mà vai trò của các nhà làm chính sách cũng là yếu tố rất quan trọng, ít nhất là đảm bảo một môi trường cạnh tranh bình đẳng, không thiên lệch. Không làm được điều đó, hiệu ứng “Vinasun, Mai Linh” trong lĩnh vực vận tải lây sang ngành ngân hàng và thanh toán di động là điều khó tránh khỏi.

Tuệ San

Xem thêm:

Từ khóa Grab Grabtaxi Vinasun kiện grab GrabPay

![[VIDEO] Đàn cá heo hơn 100 con dạo chơi ở biển Phú Yên](https://trithucvn.co/wp-content/uploads/2024/04/ca-heo-160x106.jpg)