Có hay không lỗ hổng chính sách thuế cho Grab?

- Nguyên Hương

- •

Con số thuế 9,5 tỷ đồng Grab nộp trong suốt ba năm kinh doanh tại Việt nam khiến nhiều người đặt câu hỏi nghi vấn là cơ chế đặc thù gì đang được áp dụng cho Grab để số thuế nộp vào ngân sách của công ty này chưa bằng 1/100 của một doanh nghiệp taxi trong nước.

Tại buổi họp báo chiều ngày 27/10/2017, ông Đặng Duy Khanh, Phó Vụ trưởng Vụ thanh tra của Tổng cục thuế cho biết trong ba năm kinh doanh tại Việt nam (từ tháng 2/2014 đến 6/2017), Grab có doanh thu là 1.755 tỷ đồng và số thuế đã nộp của Grab là 9,5 tỷ đồng, chiếm 0.541% phần doanh thu ròng của Grab.

Điều đáng nói, tính đến 18/9/2017, Grab đã thu hút 37.665 xe ô tô hợp đồng tham gia mạng lưới, gấp hơn 5 lần số xe ô tô của Vinasun – một doanh nghiệp taxi có trụ sở tại TP.Hồ Chí Minh. Kinh doanh trên cùng một thị trường, cùng một đối tượng khách hàng, thì doanh nghiệp taxi này trong cùng thời gian đã đóng góp số thuế xấp xỉ 1200 tỷ đồng, gấp 130 lần số thuế mà Grab nộp vào ngân sách nhà nước.

Số chênh lệch thuế hơn 1000 tỷ đồng giữa hai chủ thể kinh doanh không phải là nhiều so với tổng nợ công của đất nước đang hơn 3 triệu tỷ đồng, nhưng nó cũng xấp xỉ tổng thiệt hại của cơn bão số 10 trên cả nước và tương đương với GDP quý của một tỉnh phía bắc. Câu hỏi đặt ra là tại sao có sự biến hóa diệu kỳ như vậy?

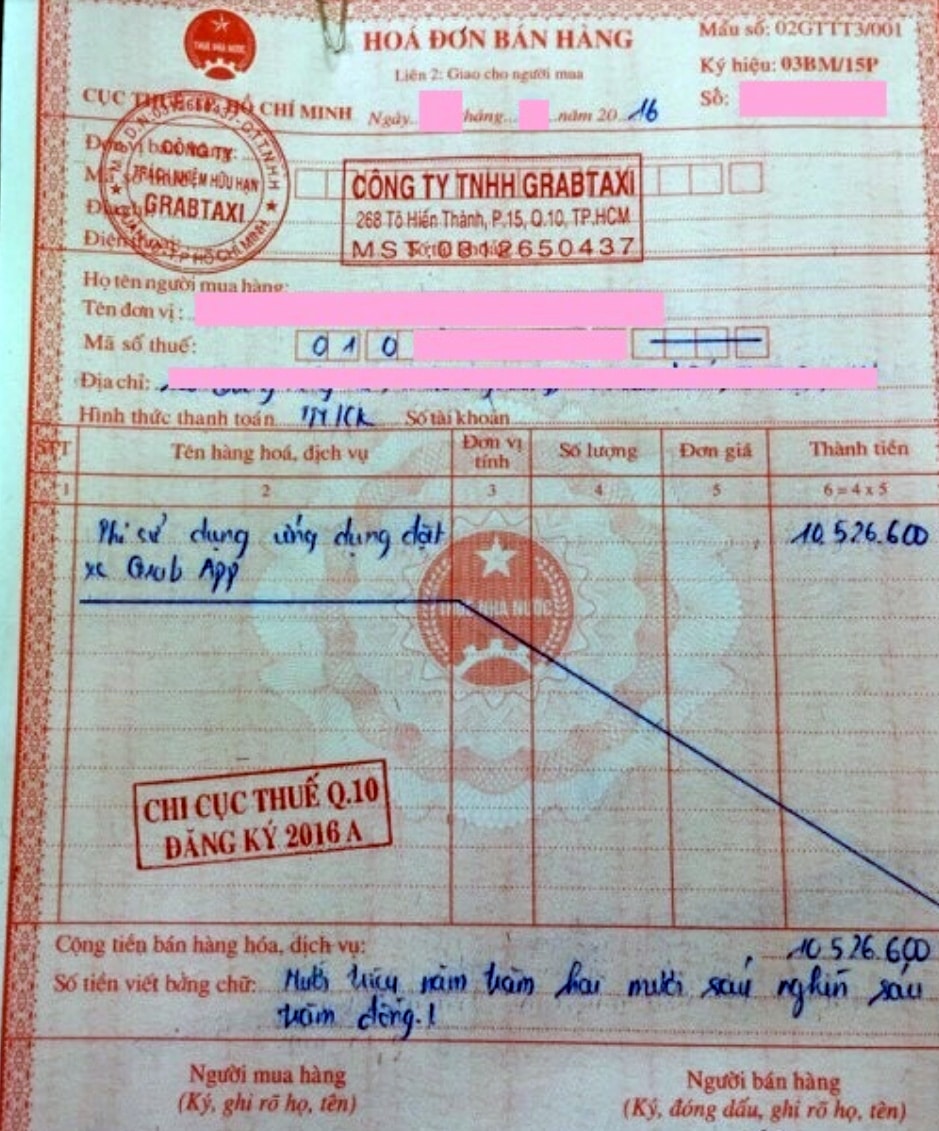

Grab có nộp thuế VAT không?

Chính sách thuế dành cho Grab được thực hiện theo văn bản số 11428/CT-TTHT ngày 23/11/2016 của Cục thuế Tp. Hồ Chí Minh và văn bản số 384/TCT-TNCN ngày 8/2/2017 của Tổng cục thuế. Các văn bản này đều khẳng định quan hệ của Grabtaxi và các công ty vận tải là hợp tác kinh doanh vận tải, trong đó cho phép Grabtaxi nhận ủy quyền trực tiếp xuất hóa đơn 100% doanh thu cho khách hàng. Doanh thu phân chia cho đối tác vận tải và Grabtaxi. Đối với phần doanh thu từ hợp tác kinh doanh vận tải nhận được Grabtaxi có nghĩa vụ sẽ kê khai và nộp thuế theo quy định của doanh nghiệp.

Tuy nhiên, đối với phần doanh thu được phân chia này, Grab đã không kê khai như dịch vụ vận tải mà lại kê khai là phí sử dụng phần mềm kết nối. Theo luật thuế, VAT cho phí sử dụng phần mềm bằng 0.

Tỷ suất nộp thuế trên doanh thu của Grab trong 3 năm chỉ là 0,541% (9,5 tỷ chia cho 1.755 tỷ) thấp hơn nhiều so với mức khoán thuế VAT dành cho doanh nghiệp kinh doanh vận tải là 3%. Để Grab, Uber được hưởng mức thuế thấp và không rõ ràng như vậy có hợp lý, trong khi các công ty vận tải truyền thống không chỉ phải nộp VAT mà còn gánh các khoản thuế khác?

Lỗ ròng rã, thuế Thu nhập doanh nghiệp của Grab cũng bằng 0

Trong cuộc họp báo ngày 27/10/2017, ông Đặng Duy Khanh cho biết Grab lỗ ròng rã kể từ khi đặt chân vào thị trường Việt Nam với tổng số lỗ lũy kế là 938 tỉ 261 triệu đồng. Là một doanh nghiệp trong nước, Grabtaxi được miễn nộp thuế thu nhập doanh nghiệp.

Câu hỏi đặt ra là sau gần 2 năm thực hiện đề án, qua 2 kỳ quyết toán thuế, đã biết được phương thức và bản chất hoạt động của Grabtaxi, vậy mà đến đầu năm 2017, Tổng cục thuế vẫn ban hành cơ chế thuế đặc thù cho Grabtaxi, khiến số thuế nộp vào ngân sách gần như bằng không.

Thuế của 80% doanh thu từ dịch vụ vận tải hành khách phân tán xuống các hợp tác xã, xã viên vận tải trở thành …. nợ thuế

Khoản doanh thu 1.755 tỷ đồng theo số liệu của Tổng cục thuế thực chất mới phản ánh được 20% doanh thu phía Grabtaxi giữ lại. Còn 80% doanh thu vận tải hành khách, tương đương với 7.020 tỷ đồng được phân bổ cho các lái xe là xã viên hợp tác xã vận tải, các thành viên của các công ty vận tải.

Theo văn bản số 11428/CT-TTHT ngày 23/11/2016 của Cục thuế Tp. Hồ Chí Minh, các xã viên lái xe này sẽ nộp 3% thuế VAT, 1,5% thuế thu nhập cá nhân cho khoản thu này. Tuy nhiên, cho đến nay, số thu thuế từ các xã viên lái xe này vẫn còn là con số bí ẩn, chưa được công bố !?

Trong buổi họp tại Bộ Giao thông Vận tải ngày 23/2/2017, bà Nguyễn Thị Hạnh – Vụ trưởng Vụ quản lý thuế thu nhập cá nhân Tổng cục thuế cũng thừa nhận, việc quản lý, thu thuế đối với các cá nhân tham gia hợp đồng hợp tác kinh doanh vận tải theo hình thức Uber, Grab là rất khó khăn.

Chương trình thí điểm sẽ kết thúc vào ngày 8/1/2018. Khung pháp lý nào sẽ áp dụng cho các loại hình vận tải taxi để tránh lặp lại câu chuyện ngày hôm nay đang được dư luận rất quan tâm và ngóng đợi.

Nguyên Hương

Xem thêm:

Từ khóa Grab Taxi công nghệ truy thu thuế Grab