Chính sách ưu đãi nửa vời và cái giá phải trả: Niềm tin

- Tâm Như

- •

Các chính sách ưu đãi liên tục ra đời, nhiều trong số đó hiện chỉ nằm trong sổ sách hoặc thậm chí gây hậu quả nghiêm trọng cho nền kinh tế; kết quả là niềm tin bị xói mòn trầm trọng. Vậy đâu là nguyên nhân của vấn đề? Chúng ta nên hoàn thiện hơn nữa các chính sách ưu đãi hay đơn giản là từ bỏ nó?

Gần đây, để khôi phục niềm tin kinh doanh, Chính phủ thông báo về khá nhiều chính sách gắn chặt với cụm từ “ưu đãi”, như gói tín dụng ưu đãi 100 ngàn tỷ cho nông nghiệp vừa qua. Tuy nhiên, các chính sách ưu đãi luôn gây tranh cãi lớn khi ra đời. Thực tế chứng minh nhiều trong số đó chỉ nằm trên giấy tờ vì không thực tiễn, thậm chí còn gây hậu quả xấu cho nền kinh tế như chính sách ưu đãi tín dụng lãi suất 4%/năm cho doanh nghiệp giai đoạn khủng hoảng tài chính năm 2009.

Nhìn lại chính sách ưu đãi tín dụng 4%/năm năm 2009 – Ưu đãi nửa vời đã vắt kiệt doanh nghiệp và hủy hoại niềm tin kinh doanh

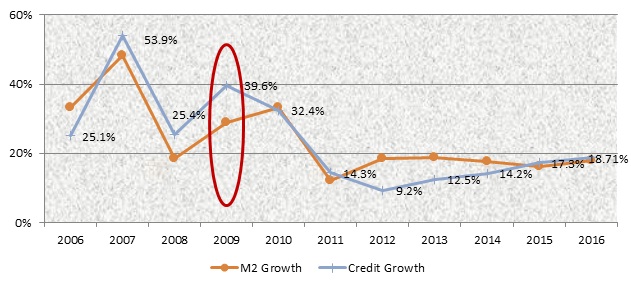

Giai đoạn trước khủng hoảng 2007-2008 Việt Nam tăng trưởng tín dụng ồ ạt, năm 2007 tín dụng tăng kỷ lục 53,9% (!) Dòng tiền dễ dãi phần lớn chảy vào thị trường bất động sản, thị trường chứng khoán – những thị trường tài sản có rủi ro cao. Tình trạng đầu cơ được tiếp sức bởi dòng tiền nóng khiến bong bóng tài sản gia tăng. Và bởi vậy, khi thị trường tài sản đổ vỡ, dòng vốn mắc kẹt trong những tài sản độc hại, thanh khoản ngân hàng khốn đốn, giá trị tiền đồng sụt giảm, lãi suất bị đẩy lên cao ngất ngưởng.

Nạn nhân gián tiếp chính là khu vực doanh nghiệp sản xuất, kinh doanh chân chính, những người không bị mắc kẹt trong đống tài sản độc hại nhưng không chịu nổi mức lãi suất leo thang vì ngân hàng kiệt quệ thanh khoản trong khi lạm phát lên tới hai con số.

Khi đó, niềm tin kinh doanh, đầu tư và tiêu dùng đổ vỡ trầm trọng, để trấn an thị trường và khôi phục sản xuất, sáng kiến hỗ trợ lãi suất 4%/năm cho doanh nghiệp được công bố và triển khai trên toàn quốc. Mục tiêu của mức lãi suất ưu đãi này nhằm tạo cơ hội cho doanh nghiệp tiếp cận nguồn vốn rẻ hơn trong đầu tư dài hạn (nhắm vào đổi mới công nghệ và máy móc). Thoạt nhìn, chính sách ưu đãi này dường như là hy vọng để doanh nghiệp thay đổi về chất và được các doanh nghiệp khi đó hết sức cổ vũ. Kết quả là, năm 2009 khi chính sách ưu đãi được áp dụng, tăng trưởng tín dụng tăng vọt lên 39,6% so với cùng kỳ (năm 2008 là 25,4%).

Nhưng ưu đãi này nửa vời ở chỗ chính sách khuyến khích doanh nghiệp đầu tư dài hạn vào sản xuất, công nghệ, vậy mà thời hạn ưu đãi của chính sách chỉ là 1 năm. Với các dự án đầu tư trung và dài hạn, doanh nghiệp cần ít nhất 5 – 10 năm để hoàn vốn. Kết quả là, chỉ sau 1 năm được hưởng ưu đãi, doanh nghiệp phải gánh mức lãi suất cho vay cao kỷ lục từ khu vực ngân hàng (có thời điểm lên đến 25%/năm) – mức lãi suất cao có nguồn gốc từ các bất ổn vĩ mô của nền kinh tế (đổ vỡ thị trường tài sản, tiền đồng mất giá, lạm phát tăng gần 19%) và nợ xấu tăng không thể kiểm soát của hệ thống ngân hàng. Những doanh nghiệp nào trót hưởng ưu đãi từ chương trình này trở thành nạn nhân của ngành ngân hàng và nền kinh tế khi gồng mình trả lãi vay ở mức cao để “nuôi” và “chống đỡ” cho hệ thống đang đổ vỡ này.

Một doanh nhân điều hành doanh nghiệp vừa và nhỏ, có lợi tức khoảng 15% vốn đầu tư/năm đã chia sẻ về hệ lụy cay đắng từ chính sách ưu đãi nửa vời này: “Lúc bấy giờ, đầu tư vào sản xuất tôi được vay ưu đãi với mức 4%/năm (giảm 4% so với mức vay thông thường). Chính phủ đã tạo cú hích ban đầu cho các doanh nghiệp vừa và nhỏ như tôi phát triển. Tôi dùng vốn của mình cộng với vốn vay để xây dựng nhà máy mới với công suất lớn hơn gấp nhiều lần”.

“Nhưng than ôi, chỉ một năm sau, khi nhà máy vừa được đưa vào vận hành, chưa thu được lợi nhuận thì lãi suất ưu đãi từ chính phủ kia đã tăng dần từ 4% lên 25%. Điều đó có nghĩa là chỉ trong vòng 3 năm toàn bộ nhà máy sẽ thuộc sở hữu ngân hàng. Số tiền dành dụm của tôi và gia đình trong suốt mười mấy năm ‘để gió cuốn đi’. Tôi vẫn còn là người may mắn trong số hàng loạt các doanh nhân kinh doanh chân chính lúc bấy giờ. Còn biết bao doanh nhân đã mất hết tài sản, chìm trong nợ nần …”

Sau cú sốc khó có thể phục hồi ấy, doanh nhân này cay đắng chia sẻ: “Bây giờ, làm sao để những doanh nhân như tôi có thể tin tưởng vào chính sách kinh tế của chính phủ Việt Nam sắp tới là lành mạnh? Làm sao để những doanh nhân như tôi có thể dồn hết tài sản trong nhà, dồn hết tâm quyết đầu tư lâu dài vào thị trường Việt Nam? Rất khó để làm được điều này”.

Không chỉ các chính sách ưu đãi sai lầm mới gây hệ lụy , những chính sách ưu đãi chỉ nằm trên giấy cũng xói mòn niềm tin của thị trường

Cụm từ “ưu đãi”, “cơ chế đặc thù” xuất hiện ngày một dày đặc trong các tuyên bố chính sách của chính phủ cấp trung ương và địa phương mỗi khi các nhà hoạch định chính sách (cũng đồng thời là các chính trị gia) xuất hiện ở đâu đó và cảm thấy cần phải làm gì đó cho ngành, nghề hoặc một khu vực cụ thể. Khi đó, điều đầu tiên mà truyền thông nhắc tới là “nghiên cứu cơ chế đặc thù” hoặc “xây dựng các ưu đãi chính sách”.

Tuy nhiên, không chỉ việc chính sách “ưu đãi” nửa vời gây hệ lụy nghiêm trọng, ngay cả các chính sách ưu đãi hợp lý cũng cũng không dễ đạt được hiệu quả tốt. Bởi khi một chính sách ưu đãi hay đặc thù được thiết lập, tức là nó nằm ngoài phạm vi của khuôn khổ chính sách vốn đã hết sức chồng chéo, phức tạp hiện tại. Bởi vậy, không dễ dàng áp dụng chính sách này. Ví dụ như chính sách ưu đãi tín dụng 3.000 tỷ đồng mua nhà xã hội, nhà thu nhập thấp; để đi vào vận hành chính sách này mất nhiều thời gian sửa đổi và hướng dẫn từ cấp phường cho tới cấp trung ương, đụng chạm tới hệ thống luật pháp và hành chính vô cùng phức tạp.

Ngoài các rắc rối về khuôn khổ pháp lý, nhiều chính sách ưu đãi được đưa ra mà chưa tính toán đến nguồn lực tương ứng, bởi thế nó không thực sự đạt được kỳ vọng của thị trường, chỉ nằm trên các tuyên bố của Chính phủ, điều này càng làm mất mát hơn nữa niềm tin kinh doanh và tiêu dùng của các nhà đầu tư và dân cư. Ví dụ như chính sách bảo lãnh tín dụng cho doanh nghiệp vừa và nhỏ vay vốn được đề xuất và vận hành hơn 10 năm, nhưng chính sách này vẫn nằm ngoài hy vọng của đa số doanh nghiệp vừa và nhỏ vì chủ yếu là các quỹ bảo lãnh, các chương trình bảo lãnh đều không đủ nguồn lực (tài chính, con người, hệ thống thông tin…) cũng như khuôn khổ pháp lý để hoạt động. Tăng trưởng tín dụng cho khối doanh nghiệp vừa và nhỏ từ năm 2012-2015 chỉ tăng 15% (số liệu công bố của NHNN), thấp hơn nhiều mức tăng trưởng tín dụng bình quân năm của cả nền kinh tế chứ chưa nói đến cả giai đoạn 2012-2015.

Không chỉ vậy, một số chính sách ưu đãi đã hoặc sẽ có nguy cơ vi phạm các nguyên tắc cơ bản của thị trường, trở thành mệnh lệnh hành chính hình thức, gây méo mó các quan hệ thị trường, bởi thế càng ức chế hơn động lực phát triển và khả năng giải phóng nguồn lực dành cho tăng trưởng. Ví dụ như gói tín dụng 100 nghìn tỷ dành cho sản xuất nông nghiệp vừa qua, khi SBV phải có trách nhiệm cấp mức lãi suất ưu đãi cho một nhóm doanh nghiệp thuộc đối tượng chính sách (thông qua các NHTM trong hệ thống). Điều này vi phạm chức năng và quyền hạn của SBV khi cơ quan này có nhiệm vụ điều phối chính sách tiền tệ thông qua các công cụ thị trường như mức lãi suất điều hành, OMO, … để tăng giảm cung tiền phù hợp, hài hòa với các chính sách vĩ mô khác (như chính sách tài khóa). Việc áp dụng mức lãi suất thấp riêng cho một nhóm ngành sẽ đặt ra câu hỏi: SBV sẽ lấy nguồn tiền ở đâu để bù đắp vào mức “ưu đãi” nếu không in thêm tiền? Các NHTM sẽ xử lý ra sao mức lãi suất ưu đãi dành cho doanh nghiệp khi chính họ là các thực thể kinh doanh đang tìm kiếm lợi nhuận theo nguyên tắc thị trường?

Cần thay đổi tư duy hoạch định chính sách – Thay vì “ưu đãi” nên chăng chỉ cần tập trung “gỡ bỏ chính sách sai lầm và gây ức chế”

Chắc chắn là doanh nghiệp, nếu thực sự được ưu đãi đúng và đủ, thì sẽ phát triển rất mạnh mẽ. Nhưng điều cần hơn, cấp thiết hơn và hiện thực hơn không phải là các chính sách “ưu đãi” hay các “cơ chế đặc thù” mà một môi trường kinh doanh lành mạnh, không có rủi ro về chính sách và bất ổn vĩ mô.

Thực tế là doanh nghiệp Việt “không muốn lớn” đã trở thành chủ đề nóng kể từ khi Chính phủ tuyên bố kế hoạch 1 triệu doanh nghiệp thành lập mới cho đến năm 2020. Để kế hoạch này thành hiện thực, các hộ gia đình được khuyến khích chuyển đổi mô hình và đăng ký kinh doanh thành lập doanh nghiệp. Tuy nhiên, hầu hết hộ kinh doanh và bản thân các doanh nghiệp đều không muốn lớn và trở nên hữu hình trong một môi trường kinh doanh không thông thoáng, minh bạch và quá nhiều lực cản.

Khi trở thành doanh nghiệp “hữu hình” và lớn lên, doanh nghiệp chịu khoản chi phí “bôi trơn” lớn hơn do hoạt động thanh tra, kiểm tra từ địa phương, từ các cấp, bộ, ngành. Theo một khảo sát cuối năm 2016 của VCCI, chí phí này chiếm tới 5-10% tổng chi phí của doanh nghiệp. Cá biệt những doanh nghiệp “ăn theo” công trình dự án của nhà nước thì chi phí bôi trơn có thể lên tới 15 – 20% tổng chi phí. Để bù đắp cho những chi phí bôi trơn này, theo tìm hiểu của người viết bài, một số doanh nghiệp sử dụng biện pháp khai tăng chi phí lao động. Bởi vậy, hệ thống kế toán khai thuế khác nhiều so với hệ thống kế toán khai bảo hiểm xã hội cho lao động, nhân công của công ty. Hiện nay, Chính phủ dự kiến minh bạch và thống nhất thông tin giữa bảo hiểm xã hội và thuế sẽ khiến những chênh lệch này không còn nơi trú ẩn, nhưng khoản phí “bôi trơn” thì doanh nghiệp vẫn phải tính toán đưa vào chi phí.

Thực tế chứng minh sức sống của doanh nghiệp mạnh mẽ hơn bao giờ hết mỗi khi nền tảng về Luật, thể chế được thay đổi phù hợp. Nhìn vào lịch sử sửa đổi Luật Doanh nghiệp kể từ sau Đổi mới, sự thành công sau mỗi sửa đổi Luật Doanh nghiệp đều đến từ việc Luật Doanh nghiệp gỡ bỏ các quy định “cấm” và “kiểm soát”, gỡ bỏ hơn nữa các rào cản thể chế về “xin – cho” giữa doanh nghiệp và chính quyền các cấp. Về bản chất, đó là việc giải phóng các nguồn lực xã hội, cho phép các nguồn lực vận hành tiệm cận hơn với quy tắc thị trường.

Với một thị trường tiềm năng nhưng đầy rào cản, nhiều cơ hội nhưng quá mất niềm tin, dường như các kêu gọi “ưu đãi” không còn phù hợp. Việc cấp thiết hơn mà các nhà hoạch định chính sách nên hướng tới chính là thay đổi mạnh mẽ về thể chế, đảm bảo các nguồn lực thực sự được giải phóng và vận hành theo cơ chế thị trường đầy đủ.

Tâm Như

Xem thêm:

Từ khóa doanh nghiệp niềm tin Chính sách kinh tế